|

| 美國頁岩天然氣超有競爭力, 將影響整個 能源使用比重, 甚致將大幅讓美國能源使用 方式改變 |

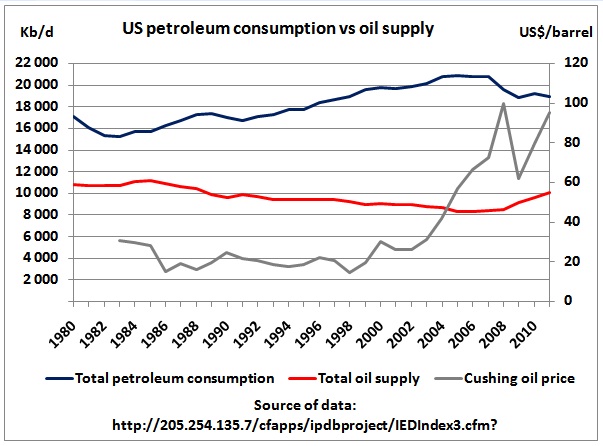

美國石油與天然氣探勘井數量年增 80 座,再創新高,根據美國能源資訊署 (EIA) 報告指出,北達科他州與德州油田開採量增加,預估 2037 年美國無再須進口原油。《彭博社》報導,能源資訊署發言人 John Krohn 表示,這是該署在年度能源報告中,「首度」預期對石油進口消費量,可在 23 年後「達到零」。

此份預估報告的難度,在於分析師必須精確算出幾千英呎下,到底容納多少原油、採收技術如何快速進步,以及油價開採是否符合成本。

《FWBP》報導指出,能源顧問 Schork Group Inc 總裁 Stephen Schork 認為,10 年前美國天然氣來源來自進口,「但目前看來用量已可供出口」,在未來幾年內,狀況會如何改變,還有待討論。

根據美國能源資訊署樂觀報告指出,美國國內原油平均日產量 20 年後將增至 1300 萬桶,但若開採技術沒有重大突破,保守預估也會有 1000 萬桶。目前美國石油進口量已從 2006 年的 1300 萬桶,減少至 500 萬桶,一切都得歸功於頁岩氣開採技術大幅進步。

美國頁岩油及頁岩氣對世界之影響越來越大

頁岩油及頁岩氣的廣泛開採和大規模應用,將對現有的以石油和煤炭為主體的能源消費結構帶來巨大衝擊和改變。

美國油消耗下降但美國原油產能增加

頁岩油革命正在重新界定全球能源格局,正如國際能源署在最新的《世界能源展望報告》中所說的那樣,美國能源開發具有深遠意義,北美以外地區和整個能源行業都將能夠感受到其影響。隨著非傳統油氣產量的大增,美國能源產量的增長將加速國際石油貿易轉向,對傳統能源生產國以及由此產生的定價機制都會產生壓力。未來我們將一一感受這些變化。

2017年美國將成最大產油國

|

| 這麼有競爭力之美國天然氣未來將出口 |

國際能源署預計,美國石油進口將持續下降,北美將在2030年左右成為石油凈出口地區,而美國將在2035年左右基本實現能源自給自足。“美國目前大約20%的能源需求依靠進口,但以凈進口量計算幾乎達到自給自足的程度,這與其他多數能源進口國呈現的趨勢迥然不同。”

這份報告表示,美國到2015年將以較大的優勢超越俄羅斯,成為全球最大的天然氣生產國,到2017年成為全球最大的石油生產國。隨著國內的廉價供應激發工業和發電行業的需求,美國到2035年對天然氣的依賴將超過石油或煤炭。( 註:一旦, 美國石油及天然氣都成為全世界主控者, 蘇俄能源出口將受打擊經濟也受害, 那時蘇俄又要進口許多糧食, 我懷疑俄侵略烏克蘭極可能是一種戰略, 因為蘇俄許多糧食穀物進口來自烏克蘭 )。

未來交通電力時代將因廉價之電力、電池及充電技術而啟動

Elon Musk: The Future Is Fully Electric

Interviewed at The New York Times's Dealbook Conference today by Andrew Ross Sorkin, who repeatedly questioned Musk, the CEO of Tesla Motors, about three recent fires in Tesla automobiles, Musk largely shrugged off headlines on the accidents as "misleading" and the number as statistically insignificant. He said no Tesla recall is in the near future.

In the more distant future, he had broader predictions.

"I feel confident in predicting the long term that all transport will be electronic," said Musk, who is also founder and CTO of SpaceX, the space rocket company that's contracting with NASA. He paused slightly. "With the ironic exception of rockets."

"It's quaint," he said. "We should have a few of them around in a museum somewhere, but not drive them."

Whatever happened to flying cars?

"I kind of like the idea of flying cars on the one hand, but it may not be what people want," he said, adding that noise pollution could be an issue--as might interfering with sight-lines of city skylines.

Extending electric transportation to the skies, though, might be possible, and--yes--Musk even has a plan for it.

|

| major blocking issue to e-Car is battery, charging time and cost |

( 註:美國大部份的電力來自於燃燒石油燃料。 那麼需要插電的電動車如何產生效益呢? 如果我們在通用電力公司(General Electric) 現代化的天然氣發電渦輪燃燒, 如果我們在通用電力公司(General Electric) 現代化的天然氣發電渦輪燃燒, 我們會得到百分之六十的能源效率。 如果同樣的能源我們在汽車的內燃機燃燒, 我們只能得到百分之二十的能源效率。 而原因在於,我們在發電廠中可以提供 非常多提升燃料價值的方法。 而原因在於,我們在發電廠中可以提供 非常多提升燃料價值的方法。 而原因在於,我們在發電廠中可以提供 非常多提升燃料價值的方法。 我們還可以將浪費掉的熱能 重新送入蒸氣渦輪並成為二度電力的來源。 重新送入蒸氣渦輪並成為二度電力的來源。 因此,當我們採取了任何降低(能量)傳輸的所有手段, 即便是使用相同來源的燃料,在發電廠產電燃後 用來充電動車,我們都可以得到兩倍以上的好處。 )

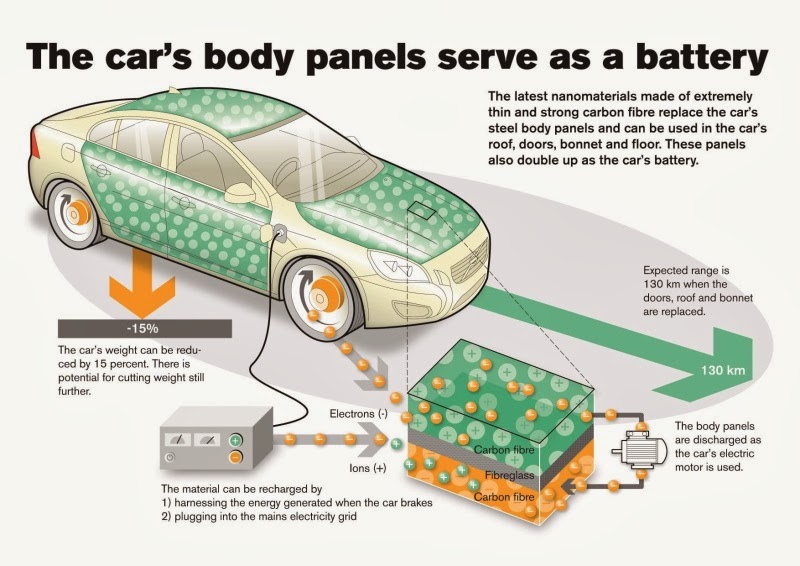

Volvo Develops Battery Technology Built Into Body Panels ( 新的節能車蓋念 )

A research project funded by the European Union has developed a revolutionary, lightweight structural energy storage component that could be used in future electrified vehicles. There were 8 major participants with Imperial College London ICL United Kingdom as project leader. The other participant were: Swedish companies Volvo Car Group, Swerea Sicomp AB, ETC Battery and FuelCells, and Chalmers (Swedish Hybrid Centre), Bundesanstalt für Materialforschung und-prüfung BAM, of Germany, Greek company Inasco, Cytec Industries also of the United Kingdom, and Nanocyl, of Belgium. Also known as NCYL.

The battery components are moulded from materials consisting of carbon fiber in a polymer resin, nano-structured batteries and super capacitors. Volvo says the result is an eco-friendly and cost effective structure that will substantially cut vehicle weight and volume. In fact, by completely substituting an electric car’s existing components with the new material, overall vehicle weight will be reduced by more than 15 percent.

According to Volvo, reinforced carbon fibers are first sandwiched into laminate layers with the new battery. The laminate is then shaped and cured in an oven to set and harden. The super capacitors are integrated within the component skin. This material can then be used around the vehicle, replacing existing components such as door panels and trunk lids to store and charge energy.

Doors, fenders and trunk lids made of the laminate actually server a dual purpose. They’re lighter and save volume and weight. At the same time they function as electrically powered storage components and have the potential to replace standard batteries currently used in cars. The project promises to make conventional batteries a thing of the past.

Under the hood, Volvo wanted to show that the plenum replacement bar is not only capable of replacing a 12 volt system; it can also save more than 50 percent in weight. This new technology could be applied to both electric and standard cars and used by other manufacturers.

納米炭纖素高能蓄電池發展前景看好

汽車大廠福特近年來在汽車科技上不斷嘗試突破,先前《科技新報》報導福特試驗以光雷達(LiDAR)自動駕駛原型車,在 1 月的 CES 大展上,福特又有創新之舉,與專供高轉換率太陽能電池的 SunPower 合作,推出太陽能充電電動車的原型車。

以往我們常看到各種太陽能車的比賽,但車體都要極度的輕量化,只能塞進一個人,而車頂則要盡量延展,增加受光面積,而變得奇形怪狀,但是福特的 C-MAX Solar Energi 太陽能充電概念原型車,卻是跟一般汽車沒兩樣,只有車頂裝上 SunPower 的 X21 高效能太陽能電池。太陽能轉換率再高,這樣小的面積不也是聊勝於無嗎?

福特想到一個聰明的解決辦法,就是推出聚光車棚,與一般的棚子構造一樣,只不過棚面換成聚光透明材質,因此成本不高,當車子停在聚光車棚底下,車棚能把更大面積的太陽光聚光到較小的車頂太陽能電池上,因此提高了充電效率,而福特還內建自動駕駛系統,讓車子能自動對準陽光聚焦處,如此一來,太陽能充電 6 小時,可以行駛 21 英哩,約 33.8 公里。

|

| Sun energy green car will happen before 2016 |

C-MAX Solar Energi 是改裝自 C-MAX Energi 插電式油電混合車,因此萬一太陽下山車子又沒電了,還是可靠汽油開回家,但是若未來廣設太陽能充電聚光車棚,停車購物時,就停在聚光車棚底下充電,不僅省油,還沒有電費開支,福特估計,這樣一來,可以減少充電的電力消費高達 75%。

而聚光車棚也比一般充電站更容易推廣,目前電動車面臨充電站不足的困境,但要廣設充電站,則受到許多阻礙,包括商業上的困難,如擁有 12450 座充電站的 ECOtality 於 2013 年 10 月破產,之後由 Car Charging Group 接手,NRG Energy 要廣設充電站的計畫也遇上許多障礙,原本計畫 2013 年底裝設超過 1000 座充電站,結果只裝了 110 座,達成率才 10%。

對汽車大廠來說,缺乏充電站自然打擊電動車的發展,但是充電站有高額的固定投資問題,與電網的連結與收費等等考量,要推動不是一時三刻能辦到,與其等待,不如乾脆跳過這個環節。

一種采用超微細材料的新型電池,已剛剛問世兩年就受到全球的高度重視,那就是納米碳纖素電池。這種電池采用納米碳管制成纖維,再制相應的編織布,經處理後可制電池的正、負極板。電鋅液為無水有機高分子電解液,能制成容量大、單體電壓高的電池(3.8V),而比能量可達230wh/kg以上。充放電次數1000次至1200次,采用這種碳纖素材料的表面積比可達2000平方米/克,所以納米碳纖素電池體積特別小,只有普通鉛酸電池的1/16,重量是其的1/7—1/10,而比能量是近世出現的锂電池的近兩倍,而且取材方便。

|

| US Dollar Index will surge up due to US energy import decreasing and deficit decrease |

納米碳纖素電池體積小、重量輕、能量大,可廣泛應用于微電子學上,外徑為1mm、長度3mm的貼片電池可廣泛應用于電子手表、無線電收音機、電視、電子儀器、通訊、手機BP機上,可替代許多電解電容器,而體積大大縮小。美國近期制成的能放在人體血管裏的超微型馬達,裝上納米碳電池,可疏通人體血管裏的腦血栓。一只微型納米碳電池可做成0.6mm大小,和計算器上的相結合,就成為太陽能儲備電池。可以這樣預計,納米級電池在電子上的應用兩年內可達上萬億美元。 ( 註:目前近量產納米碳纖素電池體積小、重量輕、能量大約鋰離子電池三倍容量,一個 2000 mAh 納米碳纖素電池充電電流可高達 15A ~ 20A,因此最快可在6分鐘充飽,將使電動車超越汽車成為全球最大產業 )

分析

- 美國供給將大增,全面改寫全球天然氣生態,全球最大的天然氣生產國已經由美國取代俄羅斯,這當然主要是受惠於從油頁岩開採天然氣的技術提升。未來,考量到俄國財政嚴重仰賴油氣收入,在石油暴利不再(開採成本高/油價穩定)和天然氣前景堪慮下,並不是理想的投資標的。

- 2014 ~ 2020 電動車、電動巴士將大量普及 - 三種趨勢:奈米碳纖素電池、碳纖素表面電池車體、高速充電技術、高效能現代化天然氣發電,預估能源使用效率將是現在的 2.5 ~ 3 倍,美國極可能成為全球最大電動汽車國;

- 若結合聚光車棚車頂、太陽能電池,太陽能高效能現代化的電動車,預估能源使用效率將是現在的 4 ~ 6 倍;

- 從縮QE至美元進入強勢,2020 可以開始出口能源,進口能源降至最低,美元也將進入超強勢時代,美國的重新富強將再現;

- 2016 ~ 2025 影響 :俄國財政轉弱、美元轉強、天然氣發電效率上升、電動車產業成新主流;

- 由於奈米碳纖素電池、碳纖素表面電池車體、高速充電技術、更高效能現代化天然氣發電機都將在2016有大突破,台灣應該從半導體到電機科技趕上這一波商機,才是產業升級,它的重要性遠高於FTA及服貿;

- 《Reinventing Fire》(重燃火源)這書指出:這本開拓性的商業書籍指出美國未來40年如何成功地由石油和煤炭轉換成乾淨高效率能源,結合交通運輸業,建築業,工業和電力市場主導型解決方案和同行評審分析綜合報告。它制定了各種方案和競爭策略,為了2050年超出158%的美國無石油,無煤,無核能,三分之一的天然氣和新能源發明的經濟需求。