根據最新的資訊,2025年美國公債到期的情況及川普關稅政策對經濟風險的影響如下:According to the latest information, the maturity of U.S. Treasury bonds in 2025 and the impact of Trump’s tariff policy on economic risks are as follows:

2025年美國公債到期情況 U.S. Treasury bond maturities in 2025

在2025年,美國將面臨大量的公債到期,預計到期的國債總額約為9.2兆美元,這些到期的債務主要集中在上半年,特別是6月,約佔到期總額的70%。這些債務的到期將對市場流動性和利率造成壓力,因為政府需要進行再融資以應對這些到期的債務。In 2025, the United States will face a large amount of public debt maturing, with the total amount of national debt maturing expected to be approximately US$9.2 trillion. These maturing debts are mainly concentrated in the first half of the year, especially June, accounting for about 70% of the total amount maturing. The maturity of these debts will put pressure on market liquidity and interest rates as the government will need to refinance to meet these maturing debts.

具體來說,根據不同的報導,2025年到期的國債數量如下:Specifically, according to various reports, the number of Treasury bonds maturing in 2025 is as follows:

- 總額:約9.2兆美元 Total: Approximately $9.2 trillion

- 集中時間:大部分到期債務集中在2025年上半年,尤其是6月。Concentrated time: Most of the maturing debts are concentrated in the first half of 2025, especially in June.

- 具體時間點:雖然具體的到期日期因債券類型而異,但整體而言,這些到期的債務將對美國政府的財政狀況造成壓力,尤其是在高利率環境下,政府需要發行新債來償還到期的債務。Specific timing: Although the specific maturity dates vary by bond type, overall these maturing debts will put pressure on the U.S. government's fiscal position, especially in a high-interest environment, when the government needs to issue new bonds to repay maturing debts.

- 萬一發生到期美公債到期沒有足夠買方,這時候必須發生聯儲量化寬鬆(QE)。In the event that there are not enough buyers for maturing U.S. Treasury bonds, the Federal Reserve will have to carry out quantitative easing (QE).

在量化寬鬆(QE)期間,美國聯邦儲備系統(Fed)主要購買了以下幾類金融資產:During quantitative easing (QE), the U.S. Federal Reserve System (Fed) mainly purchased the following types of financial assets:

1. 主要購買的金融資產Major financial assets purchased

-

國債(Treasury Securities):聯儲在QE期間大量購買美國國債,以降低長期利率並促進經濟增長。這些國債包括短期和長期的各類債券。The Fed purchased large amounts of U.S. Treasury bonds during QE in order to lower long-term interest rates and promote economic growth. These government bonds include both short-term and long-term bonds.

-

抵押擔保證券(Mortgage-Backed Securities, MBS):聯儲還購買了大量的抵押擔保證券,這些證券是由房貸組合而成的,旨在支持住房市場並促進信貸流動性。這些購買行為在2008年金融危機後尤為顯著,聯儲的MBS持有量在高峰時期達到約2.7兆美元。The Fed also purchased large amounts of mortgage-backed securities, which are bundles of mortgage loans, in an effort to support the housing market and facilitate the flow of credit. These purchases were particularly pronounced after the 2008 financial crisis, with the Fed's MBS holdings reaching about $2.7 trillion at their peak.

-

其他金融資產:在某些QE階段,聯儲也可能購買其他類型的資產,如公司債券等,以進一步支持金融市場的流動性。During certain QE phases, the Fed may also purchase other types of assets, such as corporate bonds, to further support liquidity in financial markets.

2. 聯儲的股東成份The Fed's shareholders

聯儲的股東主要是美國的商業銀行。具體來說:The Fed's shareholders are mainly U.S. commercial banks. Specifically:

-

成員銀行:所有全國性銀行必須成為聯儲系統的成員,並持有其地區聯邦儲備銀行的股份。這些股份的持有是法律要求的,並且不能被交易或作為抵押品使用。成員銀行每年可以獲得最高6%的股息。

-

股東結構:聯邦儲備銀行的股東包括全國性銀行和選擇成為成員的州立銀行。根據法律,成員銀行必須將其資本的3%作為股份投資於聯邦儲備銀行。這意味著,雖然這些銀行在技術上是聯儲的股東,但他們對貨幣政策的決策並沒有直接控制權。

-

股東的影響:儘管成員銀行持有股份,但他們的投票權限主要限於選舉聯邦儲備銀行的董事會成員,並不包括對貨幣政策的直接影響。這樣的結構使得聯儲在運作上保持一定的獨立性,但也引發了對其獨立性和透明度的討論。

總結來說,聯儲在QE期間的主要購買對象是國債和抵押擔保證券,而其股東主要是美國的商業銀行,這些銀行在聯儲的運作中扮演著特定的角色。In summary, the Fed's main purchases during QE are Treasury bonds and mortgage-backed securities, and its shareholders are mainly US commercial banks, which play a specific role in the Fed's operations.

目前聯儲財報,若聯儲QE對資產負債表的影響細節The current Fed financial report, if the Fed's QE has any details on the impact on the balance sheet

美國聯邦儲備系統(Fed)的資產負債表在量化寬鬆(QE)政策下會發生顯著變化。以下是QE對聯儲資產負債表的影響細節:

1. 資產的增加

在QE期間,聯儲會大量購買國債和其他金融資產(如房貸擔保證券)。這些購買行為直接增加了聯儲的資產規模。例如,自2008年金融危機以來,聯儲的資產負債表從不到1兆美元擴張至約9兆美元,主要是透過這些資產的購買來實現的。

2. 負債的相應增加

由於聯儲購買資產所釋放的資金會進入市場,這會導致商業銀行在聯儲的準備金增加,從而使聯儲的負債也隨之增加。這意味著,聯儲的資產和負債會同時上升,保持資產負債表的平衡。

3. 利率的影響

QE的主要目的是降低長期利率,促進經濟增長。當聯儲購買大量的國債時,這會提高這些資產的價格,並降低其收益率,進而影響整體市場利率。這種政策通常在經濟放緩或面臨衰退風險時實施,以刺激投資和消費。

4. 通脹預期的變化

QE也會影響市場對未來通脹的預期。隨著資金供應的增加,市場可能會預期通脹上升,這會影響消費者和投資者的行為。聯儲在進行QE時,通常會伴隨著對通脹的警告,以引導市場預期。

5. 資產負債表的結構變化

在QE期間,聯儲的資產負債表結構會發生變化,長期資產的比例上升,這使得聯儲在面對利率上升時,承擔了更大的風險。這是因為長期資產的價值對利率變化的敏感度高於短期資產。

總結來說,QE對聯儲的資產負債表有著深遠的影響,通過增加資產和負債,調整市場利率,以及改變通脹預期,聯儲能夠在經濟不穩定時期提供必要的支持。

人類為了不讓人類整體經濟成長求生之體系毀滅,不得不因應二次大戰後最大災難: 貨幣危機、通貨膨脹、資金行情,再持續製造下一泡沫,同時美聯儲也將印鈔之資金行情將非美區域性之貨幣拉至高點,造成非美區域不得不走向內需經濟,GDP也因此衰退,甚致比美國GDP成長還弱,2012 台灣、巴西、新加坡、許多歐洲都低於美國GDP成長;

全球資金大幅增加,大幅增加貨幣供應,特別是

美國 M1 增加,經濟成長率較 2011 成長;

中國 M1 增加,經濟成長率較 2011 下降;

日本 M1 增加,經濟成長率較 2011 下降;

台灣 M1 增加,經濟成長率較 2011 下降;

巴西 M1 增加,經濟成長率較 2011 下降;

蘇俄 M2 增加,經濟成長率較 2011 下降;

而新興國家股市上漲後,全球資金是否持續待在新興國家則決定於何時美國收傘,美國經濟雖逐漸好轉,但聯準會仍於去年12月12日推出第四輪量化寬鬆政策(QE4),將貨幣政策目標和通膨率及失業率掛鉤(CPI 2.5%、失業率降至 6.5%),因而被稱為永久的量化寬鬆(QE forever),顯示距離全面、穩定復甦仍是漫漫長路。面對「財政懸崖」,歐巴馬政府與參議院共和黨在去年最後一刻及時達成協議,確定富人加稅及延後削減政府支出兩個月,眾議院昨天亦通過兩黨協議,化解大半墜崖危機。

報告顯示 QE 及許多美國復甦之策略奏效,去年12月美國制造業採購經理人指數為50.7,高于前月的49.5。美國制造業採購經理人指數是衡量美國制造業綜合發展狀況的晴雨表,該指數以50為臨界點,高于50表明制造業處于擴張狀態,低于50則表明制造業處于萎縮狀態。

報告顯示,在18個制造業中,當月有7個行業實現擴張,包括初級金屬、電腦和電子產品等;包括機械、交通設備等在內的9個制造業行業出現萎縮。制造業一直是本輪美國經濟復蘇中的亮點,截至去年5月份,美國制造業已實現連續34個月擴張,但是制造業採購經理人指數在去年下半年呈現波動態勢。

|

| 台灣 GDP成長率不可能超過5% |

一旦,美國資金收傘或調高利息,歐洲及弱勢GDP成長新興區域如台灣是很粹弱的,歐洲崩盤將導致弱勢GDP成長新興區域也崩盤,台灣GDP成長結構與過去不同,內需消費、房產、觀光占很大比重,出超及順差大幅減少,若該區域大量資金大幅移出,風險是很明顯。從另一觀點看,美QE forever 配『財政懸崖』解藥形成新興區域資金行情,若美發生強徑經濟成長,將是一波美元戰略攻擊之機會,國際大咖不可能輕易放過這機會,新興區域資金行情結束,易發生金融風暴。

|

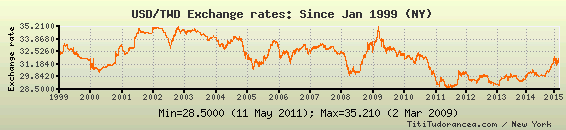

| 美元/台幣歷史圖 |

Related articles

沒有留言:

張貼留言