2010,全球“消費冰河”的開始

貳零壹零年將是一個世界經濟轉折的年份。 當美元體系設計中致命缺陷的“人禍”,與歐美“嬰兒潮”老齡化之“天災”不謀而合時,不僅經濟危機爆發成為必然,而且,在龐大的債務“堰塞湖”之下,幻想美國經濟的主要推動力——消費出現強勁復甦,只能是天方夜譚! 這對於所有以歐美市場為主要出口對象的、生產能力嚴重過剩的新興國家,將會是一場經濟生態環境的巨變

38年——貨幣的“人治”危機

在1971年美元與黃金 (1130.50,-12.50,-1.09%) 脫鉤以來的38年裡,世界中央銀行家們的自信達到了前所未有的程度,正如格林斯潘吹噓的那樣,他們自認為已經獲得了必要的知識去讓紙幣變成黃金,他們認為這樣就能夠欺騙自然規律,無中生有地“創造”財富,消除商業周期,確保全民就業和永遠繁榮。 如果說金本位下黃金對貨幣發行的剛性制約好比“法治”,那麼當代中央銀行家們的所作所為就是徹頭徹尾的“人治”。

最近震動美國的紀錄片《巴菲特報告》中指出,中央銀行家的權力甚至高於美國總統,他們成為了國家經濟命運最後的主宰者。 當格林斯潘面對主持人質疑時也不得不承認,在中央銀行家們控制貨幣發行的情況下,不存在所謂的純粹自由市場經濟,經濟實質上處在被貨幣“管制”的狀態之下。

在當今的世界經濟運作構架中,存在著兩大相互作用而又相互獨立的系統,即貨幣系統和實體經濟系統,而貨幣系統對實體經濟系統形成了顯而易見的控制力。 人們始終困惑於經濟危機週期性發作究竟是什麼力量導致的,問題的癥結就在於貨幣系統的設計存在著根本性缺陷,正是貨幣內生性的周期危機導致了社會整體反復出現經濟危機。

40年後——帝國不堪承受債負之重

貨幣系統的根本缺陷就在於“利滾利”制度。 愛因斯坦曾說過,利滾利是人類發明的第八大奇蹟,這一制度使得貨幣系統存在自我膨脹的天然趨勢。 它作為一種純粹的數學體系,完全獨立於實體經濟發展的軌道之外。 在債權關係確定後,放貸人永遠不會憐憫借貸人,無論天災人禍還是生老病死,借債還錢與殺人償命處於社會關係的核心部分。 當利滾利的債務成本膨脹速度持續超過借貸方賺錢的速度時,違約必然發生。

如果我們把一個國家看作一家公司,當整個社會的平均融資成本持續超過盈利增長速度時,在利滾利的作用下,債務堆積將會以駭人聽聞的速度增加,飛速擴大的債務本息壓力勢必會壓垮增長速度有限的現金流,導致違約集中爆發,從而產生金融危機。 債務的摧毀同時消滅了依附於債務的貨幣,急劇萎縮的貨幣供應迫使實體經濟出現大規模破產,從而引發經濟危機。 最終,壞賬被處理和清除,貨幣系統進行洗牌,降低債務規模,遊戲重新再來一遍。 這就是為什麼經濟危機會周期性爆發的根本原因。

當一個社會的平均借貸利息不可逆地高於經濟發展速度時,危機的爆發將毫無懸念地成為邏輯上的必然。

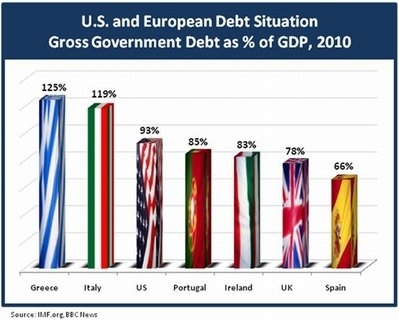

發端於美國的這場全球金融危機,根本原因就是美國堆積如山的龐大債務,而產生這些債務的源頭就是美元體系的內生性缺陷,這就是主權信用貨幣作為世界貿易和儲備貨幣,必然導緻美國債務規模持續增加。 因為美國必須出口貨幣供不斷擴大的世界貿易交易之用,同時進口他國商品,並形成貿易逆差,逆差的最終歸宿就是美國的債務。 如果美國債務及其成本增加速度不可逆地超過美國經濟增長速度後,美元作為世界儲備與結算貨幣的地位必然崩潰,惟一的懸念就是時間問題。

特別需要強調的是,美國的債務不僅僅局限在國債,而是整個美國的政府、企業和私人對銀行系統的總負債。 2008年美國總負債規模已高達57萬億美元,這還不包括104萬億美元的醫療、社會安全等隱性政府負債。 而在2006年,這個數字僅為48萬億。 也就是在這短短兩年間,美國GDP從13.1萬億增加到14.2萬億美元,債務卻增加了9萬億,債務增長速度是GDP的8倍!

美國長期可持續的經濟增長被公認為3%,但社會平均債務成本在6%以上,以這樣的速度推算,40年後美國總債務將高達586萬億,而屆時GDP僅為33萬億美元,每年債務利息支付就將高達35萬億,超過GDP總量。 換句話說,美國人一年不吃不喝不消費所創造的財富,也無法償還債務利息。

債務將如同癌細胞一般瘋狂生長,與正常的經濟細胞爭奪養分,並將最終攫取大部分營養,從而使經濟細胞餓死。

目前的全球金融危機僅僅是這一最終命運的一次預演。

80年前——“大蕭條”昔日重現

供應遠大於需求就是通縮

在這一過程中,美聯儲和美國財政部不會坐視國家破產,如果把美國看作一家公司的話,其資產負債表中的負債增長過快,而資產增長有限,為避免資不抵債的噩夢成為現實,惟一的解決之道就是實施極度寬鬆的貨幣政策,加速印鈔,推高資產價格,以圖刺激消費;同時大規模推行財政赤字,向未來借錢,用政府投資將衰退的經濟拉出泥沼。

問題在於,以印鈔票的貨幣政策和打雞血的財政刺激試圖啟動經濟引擎的努力不一定能成功。

從目前經濟基本趨勢看,金融危機的恐慌情緒似乎暫時平息,經濟復甦的希望之光彷彿就在眼前。 2009年以來全球股票市場閃現了出人意料的反彈,這究竟是新一波牛市開始,還是可怕的熊市反彈? 世界經濟真的即將開始在沉重負債下的新一輪繁榮了嗎?

80年前的一幕可資借鑒。 1929年美國股票市場的暴跌僅僅是拉開了大蕭條的序幕,1930年美國股市出現了一波非常近似的熊市大反彈,也令人們燃起同等強烈的希望。 但是,隨之而來的是1931年更大規模的金融風暴,徹底打垮了金融市場的信心,並引發了長達10年的經濟大蕭條。

1929年與2009年最大的共同之處,就在於負債與GDP的比例有著驚人的相似性。 1929年,美國總負債佔GDP的300%,整個國民經濟在沉重的債務壓力下崩盤;而2009年,美國的總債務已近GDP的400%,這是美利堅合眾國“80年未有之大變局”,在這樣龐大的債務堰塞湖之下,幻想美國經濟的主要推動力消費出現強勁復甦,只能是天方夜譚! 沒有強大的最終消費增長,一切短暫的經濟利好數據都將是一種幻覺。

事實上,有很多人已經看出未來世界經濟前景其實並不樂觀,20世紀30年代的經濟大蕭條離今天也不算遙遠。 但更多的人們寧願一廂情願地揣著美好願望,認為當今世界已經與過去歷史發生了說不清道不明的本質變化,人類似乎登上了一個永久繁榮的高原,所有衰退都是短暫的,每次復甦都是迅速的。 中央銀行家們好像已經找到了避免大蕭條的靈丹妙藥,貨幣政策可以無中生有地創造財富,制止一切危機的蔓延;政府篤信財政政策能夠必然挽狂瀾於既倒,隨心所欲地實現永久繁榮。

當人們渡過了2008年的激流險灘後,歡欣鼓舞地來到了一片寬闊的湖面,一切似乎已經平靜下來。 這時,只有站在高處的人才會猛然發現,就在順流而下不遠的前方,橫在湖面之下的是一道令人膽寒的懸崖瀑布。

這就是美國7700萬“嬰兒潮”“消費冰河期”時代的來臨。

47年——“消費瀑布”拐點

美國的“嬰兒潮”世代指的是美國第二次世界大戰後的“4664”現象:從1946年至1964年,這18年間美國出生的人口高達7700萬人,占美國人口的1/4,這群人是當今美國社會的中堅力量。 隨著“嬰兒潮”人口的成長,美國的經濟步入了令人眩目的繁榮期。 20世紀60~70年代,美國的“嬰兒潮”人口帶動了玩具、卡通、流行音樂的成長;20世紀70~80年代,步入結婚活躍期的“嬰兒潮”人口帶動了房地產、汽車業的成長;20世紀80~90年代,步入消費黃金期的“嬰兒潮”人口又帶動了個人電腦和互聯網的成長。 在這期間,“嬰兒潮”人口創造了歷史上最大的股市漲幅、房價上漲、國際航空、個人計算機、電腦網絡和運動休閒工具的需求。

從圖中可以看出,“嬰兒潮”世代出生的最高峰時間段的最後拐點是1962年,考慮到美國是一個巨大的移民國家,這一人口曲線已經經過了移民人口的調整。 注意:請記住1962年這個數字。

根據美國勞工部的統計數字,美國人一生的消費最高峰是在47歲,此時的人生正當壯年,年富力強,收入達到鼎盛時期。 過了47歲,人們開始考慮退休和養老,身體也日漸衰老,不得不准備看病吃藥,從這時開始,人們對未來收入的預期下降,消費開始逐步滑落,生活日漸節儉。 隨著年齡增加,各種慾望也同步開始走下坡路。

美國的“嬰兒潮”世代從來沒有儲蓄習慣,他們人生前半段正好趕上美國成為主宰世界的霸權帝國,他們的心態中普遍存在著對未來超級樂觀的情緒,鋪張和揮霍成為生活的常態,肆意和放縱是他們的世代特徵。 他們沒有父輩灰暗的大蕭條記憶,也沒有你死我活的第二次世界大戰的殘酷洗禮,一切都是那麼順利,那麼輝煌。

當1962年出生的“嬰兒潮”下滑拐點時刻的孩子們,經過了47年的奢侈生活,來到了美國國運轉折年份——2009年,世界突然變得暗淡,經濟繁榮突然消失,金融海嘯驚濤拍岸,失業狂潮席捲而來。 此時,他們突然發現自己投在股票市場的退休金竟然損失近半,而銀行賬戶的存款由於常年大手大腳,從來就是“薄如蟬翼”;同時,放縱的生活習慣和肆意的超前消費,使得他們早已負債累累。 在這樣的情況下,他們的消費將從正常衰老的消費曲線上陡然下滑,加快勒緊褲腰帶的速度和力度,以應對未來殘酷的經濟寒流。

2010——世界經濟轉折年!

2010年將是一個世界經濟轉折的年份,從上圖中,我們可以看出道瓊斯股票指數與人口消費年齡曲線令人驚異的高度一致性。 道理很明顯,股票市場反應了上市公司業績預期,而公司業績取決於產品銷售,銷售自然來源於人們的消費,消費在美國拉動了GDP的72%。

從歷史上看,從1966年到1982年,美國股市出現了近16年的股票市場大熊市(經通貨膨脹調整),這一熊市週期與上一波人口老化週期曲線完美地重合在一起。 進入80年代後,60年代初的“嬰兒潮”高峰期人口大學畢業陸續進入勞動力市場,這一大批年輕人朝氣蓬勃,勇於冒險,敢於創業,大膽消費,刺激了美國經濟,極大地拉動了消費,創造了一個前所未有的經濟繁榮時代,股票市場緊跟著出現了一個近20年的大牛市。

而2009年正好處在人口消費曲線所代表的懸崖邊緣,再往前一步就是“消費瀑布”的拐點。 當1962年出生的最後一批“嬰兒潮”世代滑過2009年之47歲的消費最高峰年齡,接下去就是一個劇烈下滑的消費周期,其持續時間直抵2024年。 這將是一個長達14年的消費下滑週期,在高度負債的情況下,美國消費市場將陷入一個堪與20世紀30年代相比的漫長冰河期!

請注意,無論貨幣政策還是財政政策,對於一個衰老的世代都不會發生明顯的作用,畢竟這些政策無法使人返老還童。 鼓勵老年人去大膽借錢消費並不十分現實,消費的逐年萎縮將使目前看起來鮮亮的經濟復甦“綠芽”失去肥沃的信貸土壤。 畢竟消費拉動著美國72%的經濟增長!

日本曾在1994年達到了人口消費的頂峰期,隨之而來的就是十幾年經濟不景氣,日本政府將利率一路降到零,財政刺激所導致的國債總量高達日本GDP的200%,仍然無法啟動經濟。 這與政府無法強迫老人們去大量借貸進行只有年輕人才有興趣的消費有著密切關係。 接近零成本的信貸無法進入實體經濟,從而使貨幣政策失靈;政府大規模基礎設施投資在一個老齡化社會裡,難以產生足夠的人流、物流、資金流,無法帶動民間投資跟進,從而形成了至今仍困擾日本銀行系統的大規模壞賬問題。

更為嚴重的是,歐洲的人口周期與美國一致,歐美兩大經濟板塊將同時陷入長期消費冰河期。 這對於所有以歐美市場為主要出口對象、生產能力嚴重過剩的新興國家,都將是一場經濟生態環境的巨變。 不能適應這次“災難級”巨變的國家將被淘汰出局,未來世界經濟復甦之路將會異常艱難。

如果說“嬰兒潮”老齡化的到來是一場難以避免的“天災”,那麼美元體系設計中的致命缺陷則是地道的“人禍”。 美國經濟終將重新恢復活力,但那需要經過漫長的等待。 如果世界不從現在開始治理美元製度的“人禍”,則危機必將重演。

很少有人意識到,美元被廢之日,絕無可能被其他主權貨幣所取代,當主權貨幣充當世界儲備與結算貨幣的根本缺陷被徹底暴露出來之後,人們終將意識到,任何取代美元的其他主權貨幣必將重蹈美元的覆轍!

最終,一種穩定的、超主權的貨幣體系取代美元的地位將是難以避免的趨勢,問題的關鍵是,誰將主導這一進程?

分析與評論

超主權的貨幣體系取代美元 ( US dollar ) 的地位將是難以避免的趨勢,問題的關鍵是 "根本沒有這樣的貨幣 ( Currency ), 最後仍然以一籃子貨幣為起點; 當其他各國仍以美國為最大消費市場,而美國持續維持全世界 25%貿易總額,美元 ( US dollar ) 的地位將是持續維繫住,因為大家希望壓低自己貨幣 ;全球以美元 ( US dollar ) 的儲備貨幣之比率仍然超過 55%,作者所提出之超主權的貨幣體系取代美元 ( US dollar ) 的地位將不會在 2011之前發生; 作者所提出 2010 將是消費冰河時期,意味美國股市將崩盤,這一點我很懷疑 ,依照美國實力仍然有能力持續產生刺激經濟之政策,美國非常不希望道瓊崩盤,美國消費2 ~ 6月後會下降但不至於是是消費冰河時期; ( 但 2015 ~ 2016 之間已經確認 股市將崩盤,通縮將再來 );2013/5 開始全球以美元 ( US dollar ) 的資產將面美債頂峰之風險,要注意美公債 ETF 之風險 ,到時需要 IMF 朝集全球一起解決美債泡沫,由於歐元區仍非常不穩定,只要美國經濟成長率高於歐洲,就能維持美元地位。

過去人類是印鈔製造經濟成長及通膨,未來人類既使印鈔但通縮仍在 ,各國刺激經濟必須降低政府機關支出,調高刺激民間投資之政府投資基金 ,來贏取市場,經濟才不至於衰退,政府才不會加速希臘化,當美國 QE 結束,石油供應遠大於需求 及中國大陸 LCD、LED、太陽能 及房地產之產能過剩 正是全球通縮之寫照,當小心成為印鈔製造經濟通膨最後一個崩盤投資人。

Related articles by Zemanta

Image by Fishtail@Taipei via Flickr

Image by Fishtail@Taipei via Flickr![Reblog this post [with Zemanta]](http://img.zemanta.com/reblog_e.png?x-id=437ae4a3-9e8a-46ba-be1e-b030acf49e05)

![Reblog this post [with Zemanta]](http://img.zemanta.com/reblog_e.png?x-id=d0b08ba8-ed51-4bd4-b9d4-765de0751150)

![Reblog this post [with Zemanta]](http://img.zemanta.com/reblog_e.png?x-id=10feb832-61d5-4b53-8d00-2aa3789e3ef8)

![Reblog this post [with Zemanta]](http://img.zemanta.com/reblog_e.png?x-id=91758007-c34e-413e-bcbc-af3585ca081d)

![Reblog this post [with Zemanta]](http://img.zemanta.com/reblog_e.png?x-id=0c4acf65-2921-490a-a02f-470f2cfdaa31)