美國「頁岩氣革命」、伊朗戰爭後許多中東石油、天然氣被破壞,對全球地緣政治與能源格局的深遠影響。以下是重點整理:

1. 美國能源戰略的核心:頁岩油與頁岩氣

隨着水平鑽井和水力壓裂技術的成熟,美國頁岩油氣的產量大爆發。這使美國從能源進口國轉向能源自給,甚至成為出口國。這項轉變讓美國具備了「能源獨立」的底氣,減少了對中東石油的依賴。

2. 對中東局勢與「美伊戰爭」後的預判

當時的背景下預測,美國在處理與伊朗的衝突後,不再需要為了維持石油供應而對中東事務處處。

控制權轉移:美國透過掌握頁岩油氣的定價權和供應量,實際上是在削弱傳統產油國(如OPEC成員國及俄羅斯)對全球經濟的威懾力。

戰略轉向:由於國內能源充足,美國的全球戰略重點可以從「保護中東油路」轉向「重返亞太」或其他地區,對中東的控制也從「軍事介入」轉為更強大的「能源市場操控」。

3. 美國能源掌控全球的邏輯

打擊對手經濟:文章認為,美國可以透過壓低國際油價,打擊依賴石油出口的對手(如俄羅斯、伊朗、委內瑞拉)的經濟。

重塑工業體系:廉價的能源(特別是天然氣)讓美國製造業回流,增加了美國產品在國際市場上的競爭力。

天然氣作為外交工具:美國液化天然氣(LNG)出口到歐洲和亞洲,可以打破俄羅斯對歐洲的能源壟斷,增強美國對盟友的控制力。

2026年假設:美伊衝突後的能源再分配

「2026 年美伊戰爭後」是一個關鍵轉折點。若此情境發生,其地緣政治後果可能如下:

波斯灣影響力重組:如果美國在衝突後掌握了波斯灣的戰略主導權,這意味著全球最核心的傳統石油航道(霍爾木茲海峽)完全由美國軍事與政治勢力掌控。

伊朗能源退場或轉型:伊朗龐大的天然氣儲量(全球第二)與石油儲量,可能在戰後被納入由美國主導的國際市場供應體系,不再作為反美陣營的經濟支柱。

北美與拉美的整合:美洲能源共同體

「掌握北美、拉美」是實現全球掌控的最後一塊拼圖,北美、拉美將占全球40%~45%石油、天然氣,加上不穩定的以色列、伊朗、黎巴嫩中東關係:

北美一體化:透過美墨加協定(USMCA),美國、加拿大(油砂)與墨西哥(深海原油)已形成一個巨大的內部能源市場。

拉美資源歸隊:拉美擁有全球最高比例的原油儲備(特別是委內瑞拉、巴西和圭亞那)。若美國能透過政治或經濟手段主導拉美能源流向,將形成一個從北極圈到南美洲的「美洲能源堡壘」。

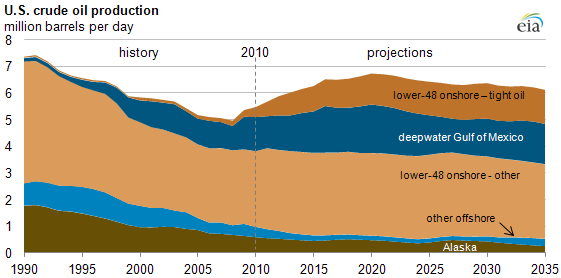

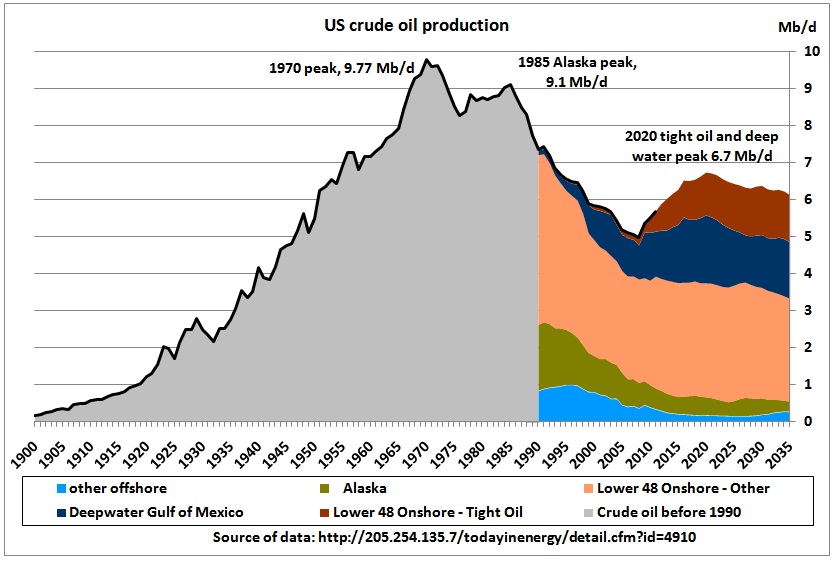

頁岩油及頁岩氣的廣泛開採和大規模應用,將對現有的以石油和煤炭為主體的能源消費結構帶來巨大衝擊和改變。圖為頁岩氣開採工地。

|

| 美國油消耗下降但美國原油產能增加 |

頁岩油革命正在重新界定全球能源格局,正如國際能源署在最新的《世界能源展望報告》中所說的那樣,美國能源開發具有深遠意義,北美以外地區和整個能源行業都將能夠感受到其影響。隨著非傳統油氣產量的大增,美國能源產量的增長將加速國際石油貿易轉向,對傳統能源生產國以及由此產生的定價機制都會產生壓力。未來我們將一一感受這些變化。

去年以來,美國頁岩油產量的爆發式增長令人驚訝。水平井和水力壓裂技術在頁岩油上的應用不僅僅是一項技術進步,而且是讓頁岩油正在經歷如頁岩氣一樣的革命,讓原油市場供需步入寬松時代,油價易跌難漲不再是傳說。

美國頁岩油產量大漲

2012年,美國國內石油生產年同比增長接近100萬桶/天,增速遠超其他國家。如果不計算歐佩克(石油輸出國組織)成員國和前蘇聯加盟共和國,過去三年全球石油產量的凈增長全部來自美國。這其中,頁岩油開採新技術功不可沒,與頁岩油產量去年出現爆發式增長有直接關係。

據介紹,開採頁岩油與開採頁岩氣的技術基本一樣,技術上不存在瓶頸。實際上,因為技術與所用設備基本一樣,而美國國內油價與氣價走勢背離,氣價過低,天然氣價格跌至10年來的低點,美國運行天然氣鑽塔同比減少35%,導致美國頁岩氣產量增速放緩,令許多開採商轉向開採頁岩油。有越來越多原先準備開採頁岩氣的鑽機用于開採頁岩油,導致頁岩油產量在2012年出現爆發式增長。

相關統計顯示,2012年前8個月內,美國國產石油滿足了國內89%的能源需求,年產量達到1991年以來最高水平。美國能源信息署統計,2012年美國頁岩油日產量達72萬桶,相當于其國內石油日產量的12.5%。與此同時,用于開採頁岩油氣田的水力壓裂法給美國石油業帶來了意想不到的繁榮,並由此重繪了美國能源地圖。

美國原油對外依存度大降

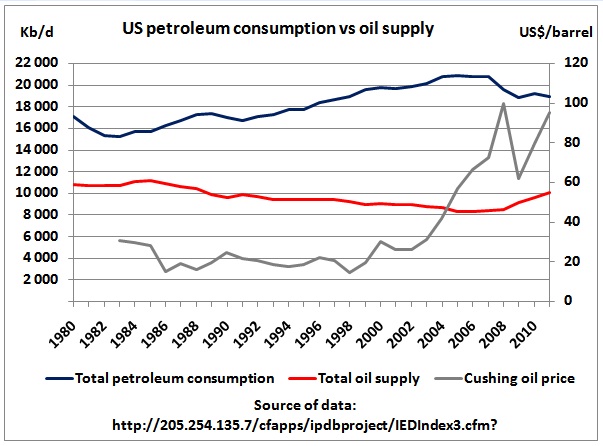

過去10年,美國僅向加拿大出口石油10萬桶/天,而每天卻進口900萬桶石油,一直是世界最大石油進口國。然而,由于石油開採技術的提高和頁岩油氣的開發,美國國內原油每日產量去年11月已達660萬桶,這一轉變對世界的能源格局會產生重大影響。

2005年,美國石油凈進口量佔其需求的比例上升至60%,美國石油產品的進口量超過出口近9億桶。從那時候以來,這一差額一直在穩步縮減,並在2010年11月完全消失,這在數十年來尚屬首次。美國的石油對外依存度也從2005年開始下降,直到2011年的45%。成品油方面,美國已經在2010年底從凈進口國轉為凈出口國。

2012年美國頁岩油產量呈現爆發式增長,正在加速降低美國原油對外依賴程度。2012年美國國內石油生產年同比增長接近100萬桶/天,增速遠超其他國家。統計顯示,2012年上半年,美國國內原油生產已經能夠滿足國內83%的能源需求,創下1991年來最高水平。

美國總統奧巴馬承諾,在2020年前將美國的原油進口量削減一半,並加大原油開發力度以及支持新能源。自奧巴馬總統入主白宮以來,美國新開採了約6萬口油氣井,而且這個數字在2016年之前會繼續攀升。

歐佩克驚嘆頁岩油威力

|

| Shale oil surge up its production due to technology improvement |

鑒于美國頁岩油氣影響能源市場的分量,歐佩克去年在一份報告中承認,從頁岩層中提取石油和天然氣的技術正在顯著影響著全球能源供給格局。歐佩克早前的報告從未涉及過頁岩油產量將大幅增長的問題,該報告是歐佩克首次承認利用水力壓裂技術提取頁岩油的重要作用。

歐佩克的這份報告預計,到2020年頁岩油供應將達到每天200萬桶,相當于歐佩克成員國中非洲第一大石油出口國尼日利亞目前的石油產量。到2035年,頁岩油供應將進一步提高至每天300萬桶。中期內,頁岩油生產將主要集中在北美地區,然而從更長遠的角度來說,世界其他國家和地區也將加入頁岩油開發的行列。

鑒于北美頁岩油氣產量顯著增加,歐佩克的報告提高了來自非歐佩克成員國石油供應的預測。數據顯示,到2016年,來自非歐佩克成員國的石油供應將達到每天5660萬桶,比2011年增加420萬桶。報告指出,未來全球原油需求增長將主要來自亞洲的發展中國家。到2035年,全球超過90%的需求增長將來自亞洲。

5年後美國將成最大產油國

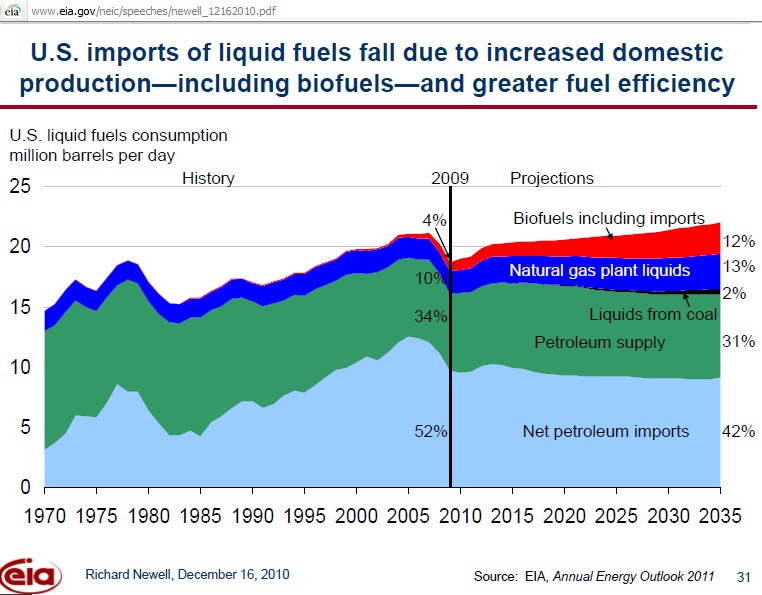

國際能源署去年11月發布的報告預計,美國將在2017年取代沙特成為全球最大的產油國,該組織還預測美國距離實現能源自給自足的目標已經很近,而這在之前是不可想象的。國際能源署的此番預測與其之前發布的報告形成鮮明對比,此前的報告稱,沙特將保持全球最大產油國地位直至2035年。

|

| US will become the top production country of crude oil |

國際能源署預計,美國石油進口將持續下降,北美將在2030年左右成為石油凈出口地區,而美國將在2035年左右基本實現能源自給自足。“美國目前大約20%的能源需求依靠進口,但以凈進口量計算幾乎達到自給自足的程度,這與其他多數能源進口國呈現的趨勢迥然不同。”

這份報告表示,美國到2015年將以較大的優勢超越俄羅斯,成為全球最大的天然氣生產國,到2017年成為全球最大的石油生產國。隨著國內的廉價供應激發工業和發電行業的需求,美國到2035年對天然氣的依賴將超過石油或煤炭。

花旗銀行預測,最遲2020年,最快2013年底,美國原油和汽油的生產量就將超過沙特和俄羅斯,成為世界領先的能源生產國。未來美國頁岩油及附帶的頁岩氣的產量增長將非常迅速,2020年至少將上升至每天200萬桶,帶動美國石油總產量快速上升。

在美國天然氣是否真的可以取代煤炭

Global Information, Inc.開始銷售GlobalData所發行的報告書「Changing Thermal Power Mix - Is Gas a Viable Substitute for Coal? (火力發電混合的變化-天然氣成為煤炭的有前途的替代能源嗎?)」

效率更高的發電廠和碳排放降低的期望,國內最近地下資源的相繼發現,使美國的天然氣生產開始急速成長。但作為煤炭的後繼,天然氣長期可靠嗎?

朝減產發展的煤炭生產部門,未來期待頁岩天然氣劇增,有幾個理由,天然氣公司應該謹慎進行。

首先第一,作為強力支援國內能源產業而受到歡迎,大規模的天然氣生產美國的最近的嘗試,國內的頁岩天然氣資源屬於一個比較新的的發現,至今尚未確實證明。

譬如,去年美國能源訊息中心(EIA)的年度能源供需預測(AEO)中,Marcellus 頁岩天然氣預估為400 tcf (兆立方英呎)的可開採的蘊藏量。另一方面,同一年的美國地質調查所(USGS)保守預估84.2 tcf 的蘊藏量。今年初發表的EIA的最新估計其預測值為中間值140.6 tcf 。

其次,天然氣與其他的石化燃料相比,由於碳排放較低受到歡迎,以天然氣作為燃料的發電廠依然產生相當數量的大氣污染的來源。GlobalData公司為了滿足二氧化碳排放削減目標,美國政府增強可再生能源發電的商業化的投注力,持續擴大的頁岩天然氣產業部門的一部分,也藉此以削減為目標。

2011年,美國的發電用燃料明細中顯示,天然氣的市場佔有率超過41%。天然氣的能源生產今後也持續增產,2020年之前國內發電用燃料明細中,天然氣的市場佔有率將下降1.6%。這是由於政府主導再生能源構想。

美國供給將大增,全面改寫全球天然氣生態

1. 避開俄國

由下面這張表來看,目前全球最大的天然氣生產國已經由美國取代俄羅斯,這當然主要是受惠於從油頁岩開採天然氣的技術提升。左邊的已知天然氣蘊藏量仍然是俄國遙遙領先各國,但是根據IEA於2011年所作的預估,美國的油頁岩蘊藏的天然氣總量是下表中當前美國儲量的三倍,足夠美國使用一百年。隨著開採技術的提升,美國本土的產量將繼續攀升,這將嚴重衝擊俄國在天然氣生產的支配地位。

美國本土天然氣的大量開採,從根本上已經改寫全球能源業的生態。如下圖所示,美國進口的天然氣已經銳減,若照目前的增產速度,美國在兩三年內,極有可能就可以達成天然氣的自主,甚至會有餘量外銷。首當其衝的就是急欲建立天然氣領導地位的俄國,Gazprom目前仰賴歐洲市場,但是歐洲已經是個萎縮的市場,根據彭博社引述Gazprom的預估,今年銷往歐洲的天然氣總額是610億歐元,(而這數字在2008年時是640億)。全球天然氣趨勢的演變迫使Gazprom必須停止Shtokman開發計畫,為什麼呢?因為這個計畫有預計百分之九十的產量是要銷往美國!更糟糕的是,目前歐洲和中國都已經和美方探詢從油頁岩萃取天然氣的技術可行性,例如今年一月份時,中國中石化日前以22億美元,高於市場行情收購美國德文能源(Devon Energy)旗下三分之一油頁岩資產。根據IEA的預估,這兩地同樣蘊含大量的天然氣儲量。若是在開採技術上進一步突破,那俄國的天然氣恐將面臨去化無路的情況,因為即便是鄰近的高毛利的東亞市場,也將面臨卡達、印尼和澳洲等在近幾年都增加大量外銷產能,地理位置上也較方便。因此六月份時,俄國片面宣布中止俄日管線的鋪設,外界都解讀這是因為北方四島爭議下的俄國故作姿態,但背後隱含的涵義可能是日方對於分攤經費的興趣缺缺和實質效益低落。未來美國不但不會是俄國的新市場,反而會搖身一變成為外銷天然氣的競爭敵手!

美國本土天然氣的大量開採,從根本上已經改寫全球能源業的生態。如下圖所示,美國進口的天然氣已經銳減,若照目前的增產速度,美國在兩三年內,極有可能就可以達成天然氣的自主,甚至會有餘量外銷。首當其衝的就是急欲建立天然氣領導地位的俄國,Gazprom目前仰賴歐洲市場,但是歐洲已經是個萎縮的市場,根據彭博社引述Gazprom的預估,今年銷往歐洲的天然氣總額是610億歐元,(而這數字在2008年時是640億)。全球天然氣趨勢的演變迫使Gazprom必須停止Shtokman開發計畫,為什麼呢?因為這個計畫有預計百分之九十的產量是要銷往美國!更糟糕的是,目前歐洲和中國都已經和美方探詢從油頁岩萃取天然氣的技術可行性,例如今年一月份時,中國中石化日前以22億美元,高於市場行情收購美國德文能源(Devon Energy)旗下三分之一油頁岩資產。根據IEA的預估,這兩地同樣蘊含大量的天然氣儲量。若是在開採技術上進一步突破,那俄國的天然氣恐將面臨去化無路的情況,因為即便是鄰近的高毛利的東亞市場,也將面臨卡達、印尼和澳洲等在近幾年都增加大量外銷產能,地理位置上也較方便。因此六月份時,俄國片面宣布中止俄日管線的鋪設,外界都解讀這是因為北方四島爭議下的俄國故作姿態,但背後隱含的涵義可能是日方對於分攤經費的興趣缺缺和實質效益低落。未來美國不但不會是俄國的新市場,反而會搖身一變成為外銷天然氣的競爭敵手!

未來,考量到俄國財政嚴重仰賴油氣收入,在石油暴利不再(開採成本高/油價穩定)和天然氣前景堪慮下,並不是理想的投資標的。

2. 能源原物料除石油外,未來皆大漲不易

大量低廉的天然氣對於整體產業的衝擊,並不僅只於相關國家,根據中國商務部報導,中國的煤價已經九連跌,進口相較去年暴增六成五,創下歷史新高。國際煤價的積弱不振,和美國對外傾銷剩餘煤礦有關。美國的煤礦,是美國少數可供自給的能源原物料。但隨著天然氣的大量使用且成本降低,煤礦過剩的情況越來越嚴重,由上圖煤礦進出口圖可看出美國對外出口的煤礦總值暴增超過一倍。而從其中,有危機也有商機,首先在能源原物料價格方面,過去一年來天然氣價格可說是一路崩盤,最低點於今年三月時跌了快六成,超低的價格會觸發需求,因此帶動了一波的反彈。因為天然氣價格仍處於相當低檔的位置,因此在當前這個價位我們並不看空天然氣。不過,長期來檢視能源原物料的遠景來看,除了石油因為同時是重要工業原料,市場需求殷切,長線具上漲題材。煤價和天然氣價格隨著供給大於需求,長期價格走揚不易,未來將僅剩跌深反彈或是因季節因素所帶來的溫和漲幅(冬季需求)。油價和天然氣價格的脫鉤現象會成為常態,而隨著天然氣價格下跌,將使天然氣相較石油更具競爭力(本來天然氣是昂貴能源),有助美國進行能源生產的轉型,對整體產業和經濟體宜正面看待。

知道了該避開的風險後,同樣有投資良機存在,例如我們從前年末就開始推薦的美國公用事業,雖然已於近期屢創歷史新高價位,但審視美國的能源生產,煤礦和天然氣加總比重將近五成且還在增加中,隨著這兩項能源成本的降低,未來幾年整體產業可望有更佳的獲利表現,未來若有拉回,仍具長線投資價值。

分析

- 美國很快成為全球主要石油、天然氣、穀物主要生產國,美國將重振國力;

- 但中東有戰爭時,美國極可能未必會再中東單獨出兵;

- 煤價和天然氣價格隨著供給大於需求,長期價格走揚不易;

- 由於,石油、煤價和天然氣都不是過份貴,太陽能未來需求不可能大好,所以太陽能沒有新應用不能投資。

- 石油哈伯特頂點將因頁岩油被延後 20 年;

- 台灣中油更是離譜竟讓汽油、天然氣價格遠高於美國幾十%;當油價分析人士指出台灣中油現在汽油油價是142美元/桶時的汽油油價,中油謊稱因國外合約價在 150美元/桶時的汽油油價,所以汽油油價變貴但因為美國大量生產石油,2013 ~ 2014 極可能石油價格跌破 75美元/桶,這時中油謊言將自動被戳破,台灣才認識到石油有許多操守問題造成汽油油價變貴幾十%,馬總統不清查中油操守與經營問題將葬送自已名譽。