QE退場是必然,美公債 ETF : TLT 將走長空?

|

| TLT 再無法撐住,就說明公債利率將升高至3.5% |

美國各項統計數字也傳出喜訊。美國勞工部公布10月新增工作超過20萬個,大幅超出預期。11月超級財報週落幕,企業盈餘成長率超過3.5%。另一方面,開採技術突破,讓美國頁岩氣產量大增,壓低能源價格,也吸引化工、汽車、造船等製造業回流,為成長奠下基礎。據國際貨幣基金組織(

IMF )估計,2013年美國GDP成長率為1.6%,2014年可望升至2.6%,成長幅度在已開發國家中名列前茅。「美國復甦的元素已然具備,」法國興業銀行全球首席經濟學家馬庫森(Michala Marcussen)表示。

基本面走勢正向,美國2014年最讓全球繃緊神經的政策,

莫過於QE(量化寬鬆)必然退場,全球資金大逃竄怎麼演?

|

| 泰國 ETF THD 已經破前低,往 2008 低點? |

TLT 皆以長空趨勢決定大幅資金逃竄日子,QE結束的效應將大發威,資金正在加速做轉移,原物料貴金屬與新興市場都持續下跌。最明顯就是代表債卷值利率的 TLT 空頭走勢,從債卷逃往股市、避險基金及ETF資金不斷湧現擠進,趨勢明顯對債市不利,但股市所有資金流入也加劇戒慎恐懼之波動。

美債今年會更冷!估10年公債利率將一路走高 上看3.5%: 美國公債利率 2013 年底已激增至 2 年多高點,多數分析師認為,今年恐怕只會一路飆高。去年最後一個交易日美公債價格持續下跌,周二(12月31日)美 10 年期公債利率上揚 6 個基點至 3.03%,為 2011 年 7 月以來高點;美 30 年期公債利率也同步增加 7 個基點,至 2011 年 8 月迄今高點 3.97%。

投資機構 ED&F Man

Capital Markets 資深副總

Michael Franzese 說,利率走高已是大勢所趨,「許多人都降低了(債券)投資部位」。2013 年美 10 年期公債利率攀高 1.2 個百分點;近日接受《彭博社》調查的分析師估計,2014 年該殖利率將升高至 3.4%。

Columbia Management Investment Advisors 經理人 Zach Pandl 表示,對美債持有人來說,「美國與全球經濟成長加速是長期風險」。巴克萊銀行(Barclays)估計,美 10 年期公債利率將維持在 3% 達一段時間,並且在 2014 年底觸及 3.5%。

該行資深分析師 Michael Pond 指出,除經濟成長增強外,通膨攀高是另一項伴隨而來的威脅。事實上 2013 年開始走升的殖利率,已讓債券投資人吞下近 20 年來最大損失;巴克萊美國債券綜合指數 (Barclays U.S. Aggregate Bond Index)去年下跌 2.02%,為史上第二糟年度表現,僅優於 1994 年的 2.92% 虧損。

從 2008 年至 2012 年,該指數報酬曾高達 27%;然而去年已有大批資金自美債基金瘋狂流出,金額高達 812 億美元。

|

| 印尼 ETF IDX 是否破前低成為資金大逃亡的下一步戲? |

資金大逃亡日子來臨,從ETF走勢看見新危機,新興市場在2014年的前景變數大增:危機難逃。「簡單來說,

新興市場免費的午餐已經結束了!」富達證券研究部資深協理包敏娟表示,過去金磚四國在做基礎建設,市場曾有一波高成長,但如今設備投資已到一個階段,紛紛進入轉型期。

就成長率來看,新興市場的機會仍舊可觀。IMF預測,2014年主要經濟體成長率約2%,新興市場雖然成長已較往年放緩,還是有5%。主要經濟體的負債,為GDP的108.3%,新興市場僅33.7%。

但當熱錢退潮,投資人對於新興市場不再照單全收,體質不佳的國家首當其衝。被摩根士丹利分析師點名稱做「脆弱五國」(BIITS)的巴西、印度、印尼、土耳其和南非,最被市場看衰。

梅克爾致辭:永久解決歐債危機至關重要,復甦仍待努力

|

| 德國 ETF 大漲,但歐洲經濟仍復甦緩慢 |

現年59歲的默克爾在預先寫好的新年前夕致辭稿中表示,德國有太多的工作要做,以維持其本身的經濟實力。主要的目標是繼續努力改善德國的預算收支,以及從依賴核能和礦物燃料能源成功轉換成可再生能源。

默克爾在致辭中表示:“我們全都知道,德國的進展如以前一樣是取決於歐洲的進展,以及認真持久地克服主權債危機。有許多工作要做,如此德國才能在未來繼續保持強勢,對我來說,尤其重要的是為了未來幾世代,必須讓財政情況有條不紊,以及成功完成能源轉換。”默克爾將在公共電視網發表上述致辭演說。

德國總理默克爾12月18日在國會的一場演說中曾指出,歐元區危機尚未完全克服,但已有初步成功的跡象。默克爾12月17日剛剛宣示就任其第三個總理任期,她在演說中呼吁歐洲盟國承諾遵守經濟改革,並指出歐元區創建時的瑕疵需要盡快處理。

她當時說道:“顯然歐元區還沒有戰勝債務危機。這點怎么強調都不為過。但我們看到取得了初步成功,我們相信終將戰勝危機。愛爾蘭和西班牙通過自身努力后現在正在收獲成果,同時葡萄牙、希臘和塞浦路斯經濟顯示出積極的跡象。”德國過去10年一直致力於降低其預算赤字,目標是2013年至2015年達到平衡預算,並在2016年和2017年擁有相當於國內生產總值(GDP)0.5%的盈余。

德國是歐盟最大經濟體,該國在穩定歐債局勢方面發揮了重要作用。歐債危機期間德國經濟仍保持穩定增長、失業率處於低位,這與法國等其他歐元區國家的狀況形成鮮明對比。

|

| 歐洲最強的成長的 GDP卻是跌勢最兇 |

進入2013年以來歐債危機局面明顯緩和,核心國家國債收益率仍處於低位,而一些邊緣國家的國債收益率也較上年明顯下滑。

歐洲 ETF 大漲,復甦仍遲緩

雖然歐債危機解除,但前景並非一片光明。「歐洲復甦像大型建築案,還有很多工程需完成,」法國興業銀行經濟學家馬庫森表示,2014對歐洲區是關鍵一年,當務之急是建立銀行聯盟,改善危機處理能力。歐洲還需面對多重挑戰。挑戰一在於成長疲弱。歐洲央行11月意外降息1碼,讓基準利率降至歷史新低,希望刺激景氣。年輕人高居不下的失業問題也亟待解決。「比起美國,歐洲體質較為僵化,也缺乏彈性,」馬庫森表示。

歐洲方面也是如此。雖然愈來愈多跡象顯示歐洲經濟即將在2014年逐漸成長,但卻有更多證據顯示,歐元區的嚴峻失業問題並不會有太多改善。英國《金融時報》把這種現象稱為「失業型復甦」(jobless recoveries),也就是經濟成長率提升,失業率卻沒有下降,顯示企業並未隨著景氣復甦而增聘人力。

辛炳隆分析,近年各國經濟復甦的動能主要來自於不動產、金融市場,或是科技、生化等就業密度較低的產業,與勞動市場的連動關係已不大。除非經濟復甦持續超過一年,否則很難反應到人力增聘。

資金加速流入股市 大幅振盪波動是難免

QE縮前期,資金加速流入股市,籌碼開始亂,任何利空都將造成股市大幅振盪波動是難免。

美股收黑 道瓊大跌135.31點,今天是美國股市2014年首個交易日,(ISM) 12月製造業指數下降至57.0% 11月為57.3%,結果三大指數全收黑,道瓊終場大跌135.31點,分析師表示,在2013年大漲後,新年出現獲利回吐賣壓。

道瓊工業指數下跌135.31點,收在16441.35點,跌幅0.82%;那斯達克指數下跌33.52點,收在4143.07點,跌幅0.80%;標準普爾500指數下跌16.38點,收在1831.98點,跌幅0.89%;費城半導體指數下跌7.29點,收在527.75點,跌幅1.36%。

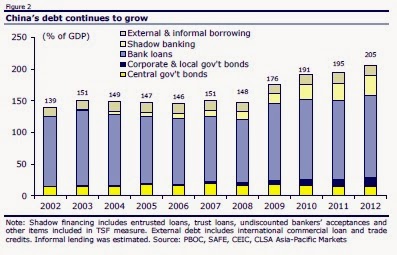

中國地方債令人擔憂,ETF 開始反應中國危機?

中華經濟研究院大陸經濟研究所所長、台灣戰略模擬學會理事長張榮豐指出,為了因應經濟結構性減速,未來中國政府會從過去的球員兼裁判,退回到裁判位置,讓更活潑的市場力量提升效率,取代政府來帶領經濟轉型。

中國經濟從2009年進入結構性減速,根本原因就是人口紅利逐漸消失。以往在農村勞動力源源供應下,政府只要引進外資,就可以高速成長。但隨著人口紅利消失、甚至老齡化,改革已是習李政權不能迴避的問題。台灣經濟研究院副院長龔明鑫一語道破中國缺工問題。

「2013年中國大陸地區投資環境與風險調查」指出,中國總體經濟存在六大風險,包括地方債務、信貸氾濫、汙染加劇、資產泡沫、影子銀行、通貨膨脹。在個體經濟方面則面對存貨去化、企業衰退、產業斷鏈、人才流失等風險。

其中,地方債最令人擔憂。IMF指出,中國2008年大幅刺激經濟,擴大公共建設,因而累積高額債務,估計達20兆人民幣,未來三年將有3.49兆債務到期,嚴重程度不容忽視。

索羅斯:中國大陸是世界經濟的第一大風險

無需太過擔憂美國或歐洲,索羅斯說。今日世界面臨的主要不確定性,是中國大陸,這位億萬富翁投資人在Project Syndicate網站上寫道。他說:「中國大陸目前的政策,有尚未解決的自我矛盾的問題:重新啟動振興措施,也會重燃債務大幅成長,這情況很難延續大幅超過二年。」

中國央行於2012年採取行動,抑制債務,但隨後這世界第二大經濟體便經歷了糟糕的情況,索羅斯寫道。所以中國共產黨重新展現威權,下令大鋼廠重新啟動,銀行業放寬信用。

中國的經濟因而復甦,領導人於11月又宣布了重大改革方案。「這些發展造就了近來全球展望的改善,」索羅斯說。

下一步會發生什麼事?這位83歲匈牙利裔美國人見到二種可能性:

「中國成功轉型,極可能需要政治及經濟改革相配合,若轉型失敗,將會傷害對領導階層的信心,並導致對內壓抑,對外進行軍事對抗。」

中國之外,索羅斯稱,全球缺少適當的管理,是另一項未解決的重大問題。這可能會無限期持續下去,而中國的難題在未來幾年,將會浮上檯面,他說。

關於美國,索羅斯樂觀許多,他提到諸如能源榮景,近來政治對立減少,及銀行業與房屋市場改善等議題。至於歐洲,他說俄羅斯威脅再現,可能讓歐洲正在分裂的趨勢反轉。

分析

Related articles