瑞士洛桑管理學院(IMD)世界競爭力中心公布二○一四年全球競爭力排名,台灣從去年的第十一名退到第十三名,連續三年退步,其中又以「企業效能」退步七名最多。

今年排名第一名至第十名分別是:美國、瑞士、新加坡、香港、瑞典、德國、加拿大、阿聯、丹麥與挪威。今年馬來西亞上升至第十二名,因此我國在亞洲的排名也由去年的第三名滑落至第四名。檢視競爭力評比的四項指標中,台灣只在「經濟表現」較去年進步二名,「政府效能」、「企業效能」和「基礎設施」各自滑落四名、七名與一名。「政府效能」與「企業效能」名次更是連續三年下滑。

至於亞洲鄰國方面,日本進步三名至第廿一名;中國大陸退步二名至第廿三名;南韓退步

從細項來看,台灣的國內生產毛額(GDP)成長、外資增加、貪賄調查有改善;但另一方面,包含政府赤字擴大、人口老化、政府決策和政治不穩定的風險調查退步,另像人才外流、透明度和司法等調查也都比去年衰退。

IMD評論,台灣的挑戰在於培養社會團結和社會融合;採行經濟自由化,追上國際標準;加速工業結構重整、升級,和服務業發展;創造就業和薪資平等促進經濟成長;及發展綠色經濟競爭力。

國發會主委管中閔昨天原本以「公布時間未到,不願打破與IMD協議」為由不願回應,但昨晚國發會則發布新聞稿表示,願虛心檢討,也解釋「政府效能」與「企業效能」指標中逾六成屬於問卷項目,但調查期間適逢太陽花學運,影響企業經理人填答分數。

回顧我國在馬總統任內的IMD排名,二○○九年是第廿三名,二○一○年大幅進步至第八名,二○一一年時達到史上最佳的第六名;但自二○一二年名次開始滑落至今,分別是第七名、第十一名與第十三名。

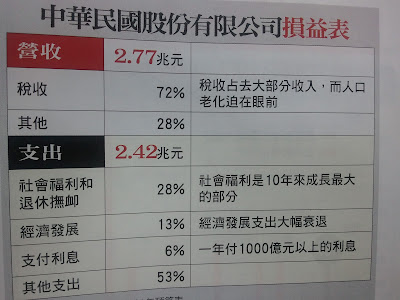

政府不重視數據、政府支出分配效能差、稅率及投資環境缺競爭力

分享和平紅利,創造民主、繁榮?

《聯合報》於9月11日公布的「2010兩岸關係年度大調查」中指出:「兩岸戰爭可能性低」。

這樣的立場開啟了兩岸和平的契機。馬總統在2010年新年第一篇治國週記中就特別指出:兩岸和平為台灣提供了「創造嶄新情勢,分享和平紅利」的機會,也是台灣在國際上逐漸建立的形象,除自由、民主、繁榮、人權之外,還要增加和平。

在李登輝與陳水扁執政時期,台灣海峽一直被認為是「具有戰爭爆發可能的危險區」。馬英九執政二年多來,在「不統、不獨、不武」的維持現狀下,獲得了兩岸直航與交流的進展,減少了戰爭的威脅,展開了兩岸各種合作的可能。台灣人民,終於在此刻逐漸獲得了安身立命的安定與安全。

|

| 目前台灣是相當不公平, 因為勞保退休給付 終生可領 243萬裡只有10% 既24.萬 是政府由稅收支出給勞工的, 90% 勞工繳給政府的綜所稅就 遠遠超過政府支出給勞保補助之終生可領金額十倍以上, KMT 政府勞保補助 10% 就是苛待勞工違反人權之證據 |

曾任《洛杉磯時報》總主筆的普萊特(Tom Plate)最近還撰文指出:稱讚馬總統的政治勇氣,推動ECFA,尋找台灣出路,並且改善兩岸關係。文中形容:如果台海兩邊發生戰爭,美國將被捲入,亞洲將被打回石器時代。

註:在台灣、美國都期待ECFA簽約後,兩安和平繁榮,台灣簽 FTA 國家能增加,經濟能更成長,實際上:

- 簽 ECFA 後,中資來台投資金額不增反減,台灣面對的嚴重衰退問題,台灣 GDP 成長率衰退幅度全球居冠,台灣幾乎得到所有開放ECFA的缺點,分享和平紅利竟是嚴重經濟衰退、許多關稅不利台灣、大量資金人才外移。更發現中國大陸對台戰略是弱化台灣。

- 中越南海爭端說明:中國在南中國海的做法是危險並具挑釁性的,中國已經進一步擴充南海資源,中國大陸以和平合作為演飾分化東協進而逐漸侵略、吸收東協資源;這更可說明對中國大陸而言,與台灣和平談判經貿往來是統一台灣的戰略,台灣更須加強軍事力量,加強官員與人民心裡建設,因此兩岸和平極可能是假象。

若政府不重視下列數據還亂施政, 政府效能是不可能提高

剛說這幾項主要負責就是總統, 經建會, 經濟部, 財政部, 主計處要解決, 但總統只在乎國庫與稅收是否夠政府經常性支出, 卻不去看

總統不解這三問題,政府就未解開這三問題,政府競爭力問題未解決、資金就持續對外投資、這是台灣與週遭優惠稅率競爭表,很明顯看出留在台灣只投資房地產,而政府支出分配大部份是公務體系人事退休經常性支出分配給勞保補助也小於中央政府支出3%既小於685億,這樣的政府支出分配效能差無法有效提升經濟成長率且苛待勞工,這些原因與"藍綠鬥爭一直空轉"之問題是完全無關;( 註:亞洲競爭狀況

元大寶華:今明年GDP年增率 雙保三,亞洲排名仍是倒數三名

元大寶華綜經院昨(24)日再度上修今年經濟成長率至3.57%,為各預測機構至今的最高預測數值。元大寶華綜合經濟研究院董事長梁國源指出,上半年經濟成長超乎預期,下半年也可望維持動能,台灣已脫離貧血式經濟成長,明年GDP年增率應能達到3.49%,台灣經濟正走向溫和成長的軌跡。

元大寶華綜經院昨(24)日再度上修今年經濟成長率至3.57%,為各預測機構至今的最高預測數值。元大寶華綜合經濟研究院董事長梁國源指出,上半年經濟成長超乎預期,下半年也可望維持動能,台灣已脫離貧血式經濟成長,明年GDP年增率應能達到3.49%,台灣經濟正走向溫和成長的軌跡。

但梁國源提醒,全球各國經濟成長速度不一,其中仰賴大陸或原物料的國家表現較弱,代表全球景氣雖有持續回溫,但動能並不穩定。他形容今明兩年的台灣GDP年增率會是「保三有餘,望四不足」,未來的經濟成長風險,包括伊拉克內戰及烏克蘭與俄國的地緣政治風險持續升高,以及大陸房地產開發疲弱,都會間接影響台灣經濟發展。

元大寶華綜經院昨天發布台灣經濟預測更新,最新預估,台灣經濟成長率今年第3,4季成長率分別為3.89%,3.41%;全年經濟成長率估為3.57%,較6月的預估值上修0.39個百分點。2015年各季成長分別為3.30%,3.73%,3.72%,3.32%。消費者物價上漲率(CPI),今年1.60%,明年為1.50%。

對於今年經濟成長的上調,元大寶華認為,民間投資和出口表現,優於去年及稍早預估,是考量因素之一。民間投資方面,綜合考量國際景氣今年優於去年,第2季台灣製造業獲利快速成長,民間投資全年成長率預測,自6月的4.17%上修到5.82%,並預測明年為4.26%。

輸出方面,梁國源指出,台灣出口恢復成長,1到8月平均成長率達3.4%,創下近3年新高,蘋果iPhone6熱銷,及微軟停止更新Windows XP,帶動今年下半年手機及個人電腦換機潮下,對台灣帶來長鞭效果,對出口是利多。

|

| 而且經濟許多出口數據將大陸與香港放成同一金額易造成錯誤, 因為台灣許多產品是由台灣->香港->目的地關稅低很多,也誤導 台灣民眾,實際台灣真正出口至中國大陸金額應該小於這數字 |

剛說這幾項主要負責就是總統, 經建會, 經濟部, 財政部, 主計處要解決, 但總統只在乎國庫與稅收是否夠政府經常性支出, 卻不去看

- 為什麼簽 ECFA 後, 中資外資來台投資金額不增反減? 資金大幅外流?

- 為什麼其他週遭國家能用優惠稅率吸收台灣投資 ?

- 為什麼新加坡 FDI 金額成績是台灣 20倍, 還遠比新加坡政府經常性支出多很多?

總統不解這三問題,政府就未解開這三問題,政府競爭力問題未解決、資金就持續對外投資、這是台灣與週遭優惠稅率競爭表,很明顯看出留在台灣只投資房地產,而政府支出分配大部份是公務體系人事退休經常性支出分配給勞保補助也小於中央政府支出3%既小於685億,這樣的政府支出分配效能差無法有效提升經濟成長率且苛待勞工,這些原因與"藍綠鬥爭一直空轉"之問題是完全無關;( 註:亞洲競爭狀況

- 台灣: 營所稅 17% + 保留盈餘加抽 10%, 台幣匯率高 11%

- 菲律賓, 印尼及越南匯率 : 優惠營所稅 15% ~ 16%, 匯率低 11% 以上

- 中國大陸: 新高科營所稅 15%, 人民幣幣匯率高 11%

元大寶華:今明年GDP年增率 雙保三,亞洲排名仍是倒數三名

但梁國源提醒,全球各國經濟成長速度不一,其中仰賴大陸或原物料的國家表現較弱,代表全球景氣雖有持續回溫,但動能並不穩定。他形容今明兩年的台灣GDP年增率會是「保三有餘,望四不足」,未來的經濟成長風險,包括伊拉克內戰及烏克蘭與俄國的地緣政治風險持續升高,以及大陸房地產開發疲弱,都會間接影響台灣經濟發展。

元大寶華綜經院昨天發布台灣經濟預測更新,最新預估,台灣經濟成長率今年第3,4季成長率分別為3.89%,3.41%;全年經濟成長率估為3.57%,較6月的預估值上修0.39個百分點。2015年各季成長分別為3.30%,3.73%,3.72%,3.32%。消費者物價上漲率(CPI),今年1.60%,明年為1.50%。

對於今年經濟成長的上調,元大寶華認為,民間投資和出口表現,優於去年及稍早預估,是考量因素之一。民間投資方面,綜合考量國際景氣今年優於去年,第2季台灣製造業獲利快速成長,民間投資全年成長率預測,自6月的4.17%上修到5.82%,並預測明年為4.26%。

輸出方面,梁國源指出,台灣出口恢復成長,1到8月平均成長率達3.4%,創下近3年新高,蘋果iPhone6熱銷,及微軟停止更新Windows XP,帶動今年下半年手機及個人電腦換機潮下,對台灣帶來長鞭效果,對出口是利多。